Pensioen opbouwen als zzp'er

Geplaatst: 19-09-2024

Laatst geüpdatet: 31-03-2025

De gemiddelde zzp'er regelt alles zelf: opdrachten, arbeidsongeschiktheidsverzekering en pensioen. Dat laatste gaat vaak mis. Veel zzp'ers bouwen alleen AOW op, maar dat is niet genoeg. Hierdoor lopen ze het risico om later veel minder inkomen te hebben.

Inhoudsopgave

- Pensioen voor zzp'ers

- Hoe kun je als ondernemer zelf pensioen opbouwen?

- Veelgestelde vragen over pensioen als zzp'er

Pensioen voor zzp'ers

Als je geen pensioen via je werkgever of een aanvullende pensioenrekening hebt geregeld, ben je afhankelijk van de AOW. Dit is een van de drie pijlers van het pensioenstelsel, maar vaak niet genoeg om de levensstandaard te behouden die je graag wilt. Voor zelfstandige ondernemers (zzp'ers) kan het na de pensioenleeftijd financieel lastig worden, omdat de AOW gelijk is aan het minimumloon en mogelijk in de toekomst nog lager kan worden. Dit komt doordat er steeds meer ouderen bij komen; in 2040 zullen er ongeveer 4,8 miljoen 65-plussers zijn.

Nederland wordt niet alleen ondernemender, maar ook ouder. Dit betekent dat we iets goed doen, maar de vergrijzing kan wel gevolgen hebben voor je pensioen. Momenteel betalen we met z'n allen belasting voor de AOW, maar met steeds meer ouderen en relatief minder werkenden, komt er minder belasting binnen. Dit kan leiden tot hogere belastingen of lagere pensioenen. Voor zzp'ers betekent dit een onzekerdere toekomst.

Hoe kun je als ondernemer zelf pensioen opbouwen?

Het lijkt misschien alsof er een doemscenario is voor zzp'ers na hun pensioen, maar dat is gelukkig niet het geval. Zolang zzp'ers zelf zorgen voor een goed inkomen voor later, zit het wel goed. Tegenwoordig is het makkelijker om pensioen op te bouwen, en de overheid biedt daarbij steun. Hieronder leggen we uit hoe je dat kunt doen.

1. Pensioen opbouwen met een pensioenrekening-beleggen of sparen

Als zzp'er kun je zelf een pensioen opbouwen via een speciale pensioenrekening. Je kiest een pensioenrekening-beleggen of een pensioenrekening-sparen (banksparen). De Nederlandse overheid moedigt zzp'ers aan om in te leggen op deze pensioenrekeningen en daarom is een deel van de inleg belastingvrij. Stort je dit jaar een bedrag op je pensioenrekening, dan kun je volgend jaar een deel van dat bedrag terugvragen tijdens je belastingaangifte. Op die manier helpt de Belastingdienst mee met jouw pensioenopbouw en profiteer je van belastingvoordeel. Let wel op: niet iedereen mag onbeperkt inleggen op een pensioenrekening. Er is een maximale inleg per jaar, de zogenaamde jaarruimte, die je niet mag overschrijden.

Bij zowel sparen als beleggen bouw je fiscaal voordelig vermogen op voor jouw pensioen. Er zijn nog een aantal andere overeenkomsten:

- Bij beide variaties stort je op een gesloten rekening en mag je het geld niet zomaar opnemen;

- Bij beide variaties is het maximumbedrag wat je per jaar mag storten hetzelfde (jaarruimte);

- Bij beide opties is jouw inleg flexibel. Je mag storten wat je wil, wanneer je dat wil.

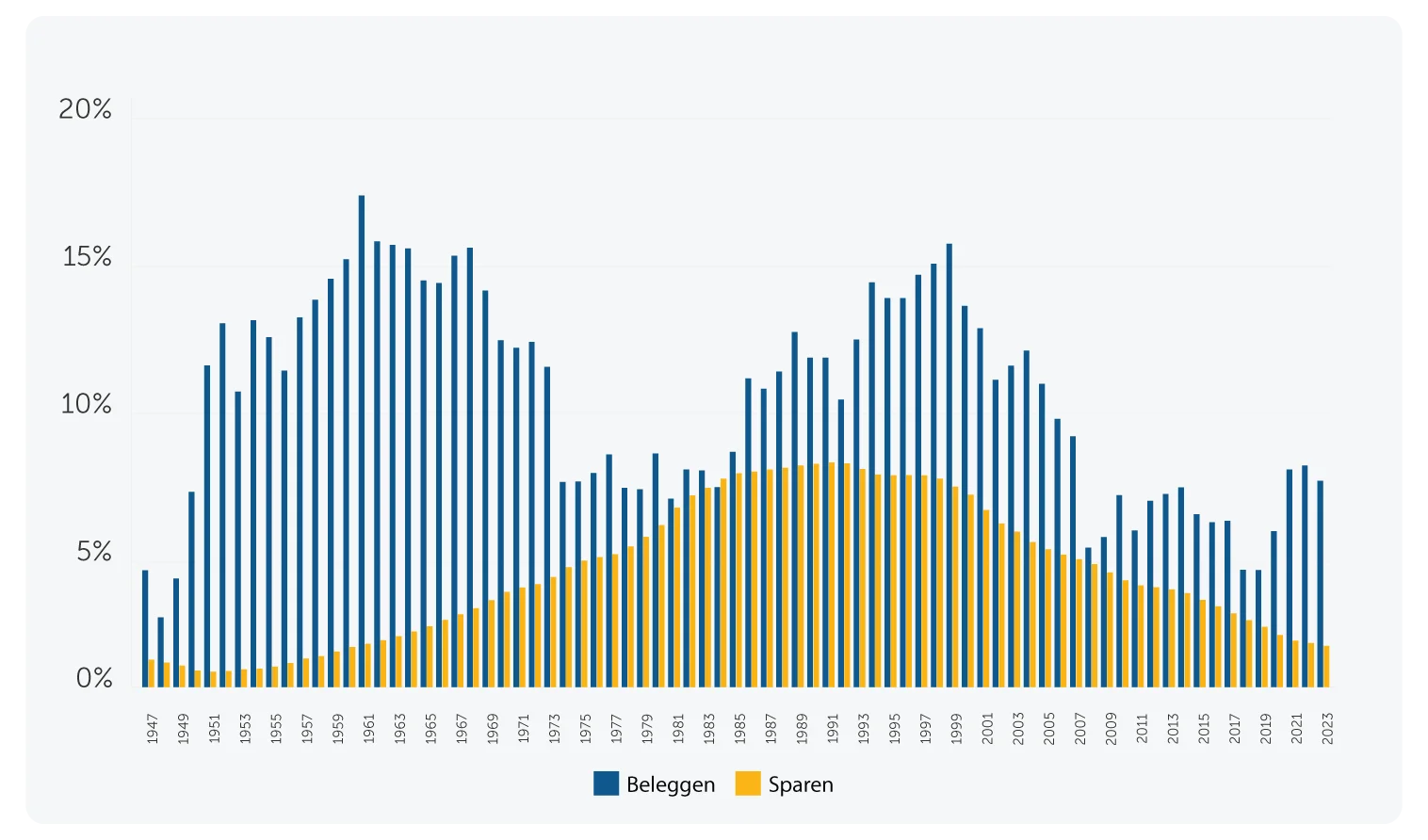

De keuze tussen sparen of beleggen hangt sterk af van jouw beleggingshorizon. Op de korte termijn kan beleggen riskant zijn vanwege onvoorspelbare koersschommelingen. Op de langere termijn kan sparen echter worden beïnvloed door inflatie.

Heb je 20 jaar of meer om vermogen op te bouwen? Dan blijkt uit de historische rendementen van de afgelopen 100 jaar dat er slechts één periode was waarin sparen rendabeler was dan beleggen.

*Het gemiddelde jaarlijkse rendement over periodes van 20 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro's, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

2. Bouw pensioen op via een vrije spaar- of beleggingsrekening

Wil je wat meer vrijheid bij het opbouwen van je pensioen? Dan kun je ervoor kiezen om te beleggen of sparen op een vrije rekening. Hoewel je geen belastingvoordelen hebt met zo'n rekening, biedt het je veel flexibiliteit. Er zijn geen strikte fiscale regels van toepassing, en je kunt het opgebouwde bedrag altijd tussentijds opnemen. Dit biedt vrijheid, maar let op: het tussentijds opnemen van geld kan wel een deel van je pensioenpot verkleinen.

Deze rekening valt in box 3. Dit betekent dat de waarde op je rekening wordt opgeteld bij je andere vermogen, zoals op spaar-, beleggings- en betaalrekeningen, contant geld en bijvoorbeeld een tweede woning. Elk jaar moet je vermogensbelasting betalen over het fictieve rendement op dit vermogen. Je betaalt pas belasting als je meer dan € 57.000 aan vermogen hebt in box 3.

Maak een start bij Brand New Day met onze gratis pensioenrekening

Onze partner Brand New Day is een moderne online bank. Ze bieden goede en flexibele pensioenoplossingen voor zelfstandigen. Als betalende klant van e‑Boekhouden.nl profiteer je van een gratis pensioenrekening bij Brand new Day ter waarde van € 45,00. Je betaalt geen afsluitkosten. Open vandaag nog je eigen rekening en begin met sparen voor je pensioen. Lees meer op de actiepagina.

Veelgestelde vragen over pensioen als zzp'er

Probeer nu gratis uit!

Voor startende ondernemers is het online boekhoudprogramma e‑Boekhouden.nl de eerste 15 maanden van hun onderneming helemaal gratis. Je kunt dan zonder beperkingen online boekhouden en factureren, inclusief alle geavanceerde functies als bankkoppelingen, scan & herken en gebruik van de mobiele app.